光大期货:12月5日矿钢煤焦日报

- 财经

- 2024-12-05 09:45:06

- 460

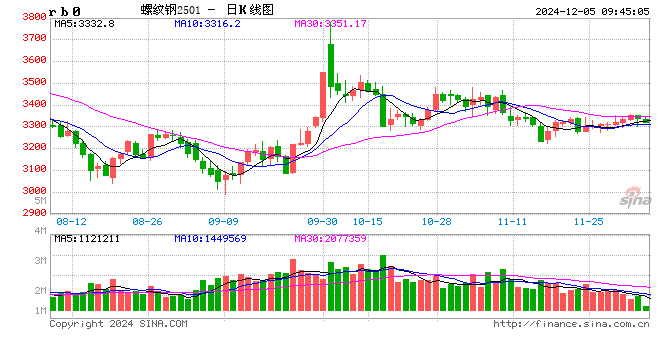

螺纹钢:

昨日螺纹盘面小幅回落,截止日盘螺纹2501合约收盘价格为3339元/吨,较上一交易日收盘价格下跌13元/吨,跌幅为0.39%,持仓减少11.7万手。现货价格小幅下跌,成交回落,唐山地区迁安普方坯价格下跌10元/吨至3110元/吨,杭州市场中天螺纹价格下跌10元/吨至3440元/吨,全国建材成交量12.94万吨。据钢谷网数据,本周全国建材产量下降9.46万吨至411.14万吨,社库下降3.16万吨至443.09万吨,厂库下降11.75万吨至321.66万吨,本周建材表需回升3.19万吨至426.05万吨。建材产量继续下降,库存回落,表需小幅回升,数据表现略好于预期。近期螺纹市场供需都有所走弱,一方面随着钢厂利润下降,生产积极性减弱,近期钢厂检修增加,产量逐步下降;另一方面随着气温下降,螺纹需求季节性走弱,特别是北方市场走弱明显。钢材基本面呈现走弱趋势,但整体矛盾并不大。预计短期螺纹盘面仍呈震荡整理走势。

铁矿石:

昨日铁矿石期货主力合约i2501价格冲高回落,收于812元/吨,较前一个交易日收盘价下跌1.5元/吨,跌幅为0.2%,成交22万手,减仓1.7万手。 港口现货价格涨跌互现,日照港PB粉价格上涨1元/吨至795元/吨,超特粉价格环比持平为684元/吨。基本面来看,澳巴发运量有所减少,到港量小幅下降。需求端钢厂利润有所下滑,但需求仍有韧性,铁水产量有所下降,维持中高水平,之后降幅关注淡季影响和钢材冬储情况。成交来看,全国主港铁矿累计成交85.6万吨,环比下跌26.82%;本周平均每日成交110.4万吨,环比下跌3.33%;本月平均每日成交102.1万吨,环比下跌10.28%。港口库存小幅下降,钢厂库存有所累库。多空交织下,预计短期铁矿石盘面呈现反复震荡走势。

焦煤:

昨日焦煤盘面下跌,截止日盘焦煤2501合约收盘价为1195元/吨,较上一个交易日收盘价下跌32元/吨,跌幅2.61%,持仓量增加23977手。现货方面,山西临汾地区主焦煤(A9、S0.45、G88)下调20元至出厂价1560元/吨。蒙煤市场偏弱运行,甘其毛都口岸蒙5#原煤1005元/吨跌15;蒙3#精煤1160元/吨跌20,市场成交一般。供应方面,产区煤矿多维持正常生产,供应整体宽松,市场参与者心态谨慎,现货成交量减少,部分煤矿库存累库。需求端,焦化企业生产利润一般,对原料焦煤维持按需少量采购,焦企库存维持低位,2501合约买方接货意愿偏低,预计短期焦煤盘面震荡偏弱运行。

焦炭:

昨日焦炭盘面小幅下跌,截止日盘焦炭2501合约收盘价1828元/吨,较上一个交易日收盘价下跌30.5元/吨,跌幅1.64%,持仓量增加1516手。现货方面,港口焦炭现货市场报价回落,日照港准一级冶金焦现货价格1670元/吨,较上期下跌10元/吨。供应端,焦企开工多维持正常水平,焦炭生产稳定,焦企入炉煤成本回落,焦企出货较为积极,维持低库存运营策略。需求端,12月多数钢厂发布检修安排,高炉开工环比下滑,钢厂对焦炭采购按需为主,市场参与者谨慎操作,预计短期焦炭盘面震荡偏弱运行。

锰硅:

周三,锰硅主力合约震荡走弱,报收6296元/吨,环比下降0.76%,6517锰硅市场价6050-6250元/吨,云南地区上调10元/吨,广西地区上调20元/吨,内蒙古地区下调20元/吨。昨日黑色版块整体走势偏弱,锰硅高开低走。供应端来看,北方地区依旧维持较高开工率,后续内蒙地区产量预计仍有一定增量空间,其余地区暂无较多新增产能计划,供应整体充裕。需求端来看,12月钢厂采购陆续进行中,且后续有冬储预期,预计12月及1月钢厂需求会有季节性改善。成本端,主要原材料价格相对稳定,贸易商挺价意愿较强,成本端有一定支撑。综合来看,短期暂无趋势性驱动,情绪端的变化需要持续关注,预计短期震荡运行为主。

硅铁:

周三,硅铁主力合约震荡走弱,最终收于6360元/吨,较前一日下降0.47%。主72号硅铁汇总价格5900-6050元/吨,内蒙古、山西、陕西地区较前一日下调50元/吨。昨日黑色板块走势稍有分化,硅铁主力合约高开低走。目前市场观望情绪较浓,多在观望冬储情况及主流钢招价格指引。按照季节性规律来看,钢厂冬储即将到来,但是本年度钢厂长时间维持低库存策略,钢厂合金储备水平远低于往年正常水平,因此预计钢厂冬储对合金需求会有一定改善,但幅度不易过分乐观。综合来看,预计短期硅铁价格震荡运行为主,关注后续冬储情况及主流钢招价格。

发表评论